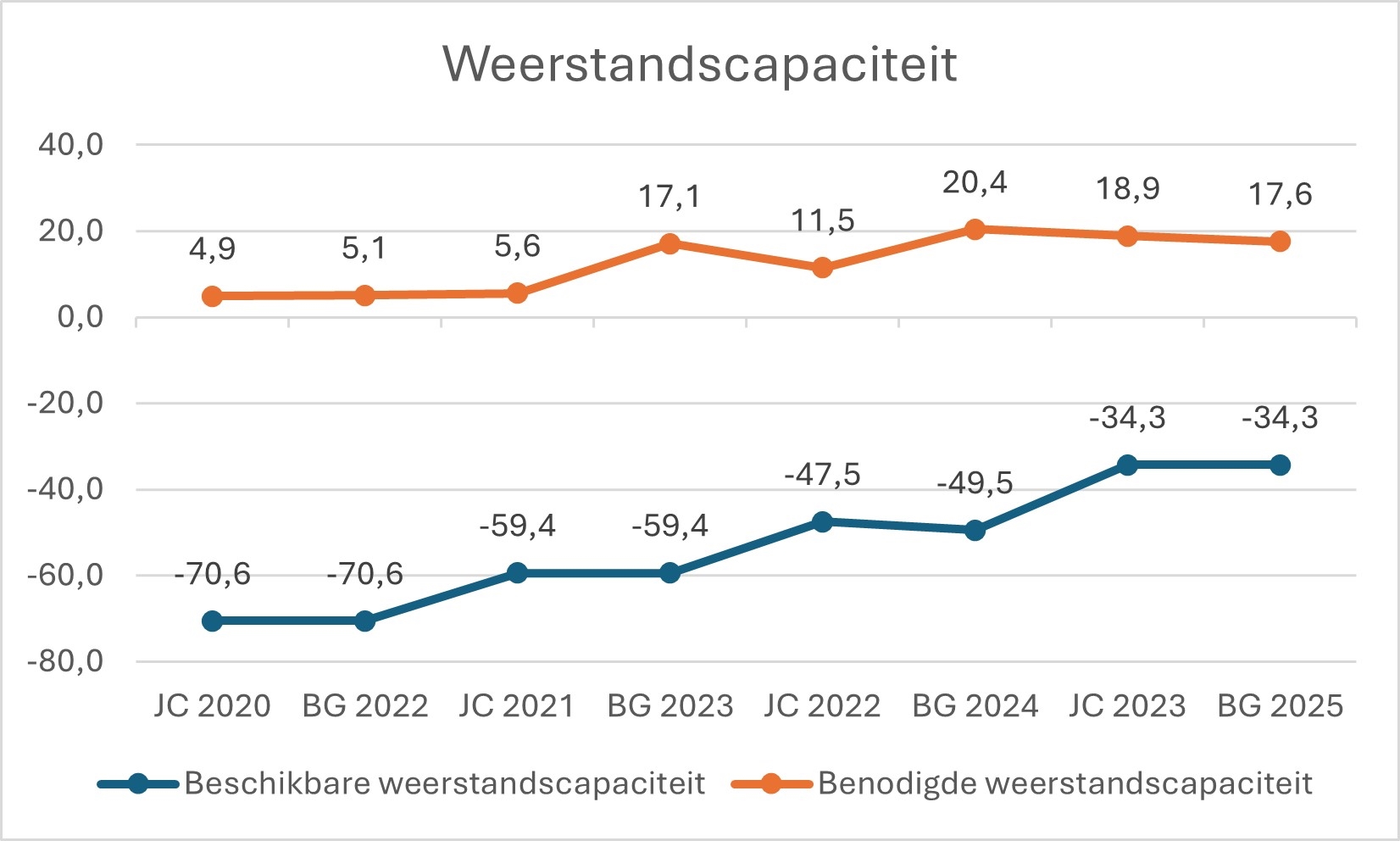

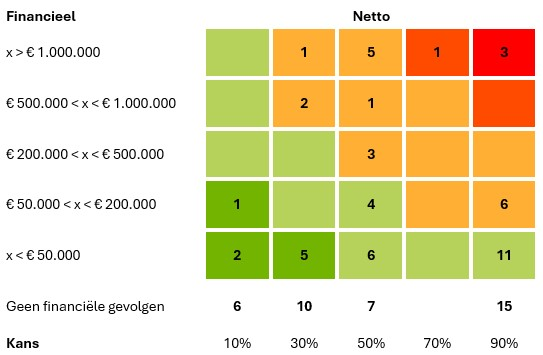

Toelichting top 10 risico's

1. Stijging verliesvoorziening grondexploitaties door stijging inflatie

Voor grondexploitaties met een nadelig eindresultaat wordt er een verliesvoorziening getroffen op basis van de geprognosticeerde eindwaarden. Bij elke herziening worden eventuele aanpassingen in de eindwaarden ook in de verliesvoorziening verwerkt. Aanpassingen zijn afhankelijk van een aantal parameters waaronder de inflatie. Een hogere inflatie dan eerder geprognosticeerd leidt tot hogere kostenramingen en daarmee tot een hogere verliesvoorziening. De kans dat het risico zich voordoet wordt met de huidige kennis bepaald op hoog. De financiële impact, met een uitgangspunt van 2% stijging van de kosten en -2% opbrengsten, betreft € 6,4 miljoen.

2. Stijging verliesvoorziening grondexploitaties door stijging rente

Voor grondexploitaties met een nadelig eindresultaat wordt er een verliesvoorziening getroffen op basis van de geprognosticeerde eindwaarden. Bij elke herziening worden eventuele aanpassingen in de eindwaarden ook in de verliesvoorziening verwerkt. Aanpassingen zijn afhankelijk van een aantal parameters waaronder de rente. Omdat voor het financieren van de boekwaarde in de grondexploitaties geld geleend moet worden, wordt de rente over deze leningen doorberekend op de grondexploitaties. Met een totale boekwaarde van circa € 167 miljoen heeft een rentestijging een forse negatieve impact op de verliesvoorziening grondexploitaties. Hierbij leidt vooral de hoge boekwaarde van het Scheldekwartier in combinatie met de relatief nog lange looptijd tot een hoge gevoeligheid voor mutaties in de langlopende rente. De kans dat het risico zich voordoet wordt met de huidige kennis is bepaald op hoog. De financiële impact als de rente voor nieuw af te sluiten geldleningen met 1% stijgt is € 3 miljoen.

3. Jeugd: Volume jeugdhulp en bijbehorende kosten nemen niet af

Het risico is aanwezig dat er sprake is van prijsstijgingen en volume indexeringen binnen de jeugdhulp. Hierdoor neemt het volume jeugdhulp en de bijbehorende kosten toe. Vanaf 1 januari 2026 starten wij met een nieuwe aanbesteding, waarbij de actuele opdracht is het terugdringen van jeugdhulpproducten, een vermindering van de kosten en het volume. Verder zetten wij in Vlissingen in om de bezuinigingen die de hervormingsagenda jeugd vraagt te implementeren door projecten op te zetten die eveneens het doel hebben om het aantal jeugdigen dat gebruik maakt van jeugdhulp (het volume) terug te dringen. De praktijk heeft aangetoond dat een kleine mutatie in zowel de duur van de jeugdzorg, de aanvragen jeugdzorg en wijzigingen in prijs (waaronder OVA-indexeringen) de kosten laten toenemen. De eindafrekening over 2023 liet een nadeel van € 987.000 zien. We houden rekening met het risico van prijs en volume indexeringen in de begroting, echter is de kans aanwezig dat deze inschatting niet correct is. We hebben gerekend met de prognose van het voorspelmodel IJZ voor 2025. Vanaf 2026 houden wij rekening met 6,93% volume en 3,9 % prijsindexering. De werkelijke jeugdlasten (stand prognose juni) 2024 zijn € 4,0 miljoen hoger dan primitief begroot, op een budget van € 20 miljoen. Er is een nieuwe prognose gedraaid voor 2025 en verder, deze geeft vooralsnog geen aanleiding de begroting aan te passen. Er zijn achterstanden bij de toegang ingehaald. In hoeverre declaraties op deze toekenningen leiden tot een toename van kosten is nog onbekend. Wij schatten het risico van een nabetaling van het voorgaande jaar in op € 1 miljoen voor 2025. Dit is dan ook de financiële impact van het risico. De kans dat het risico zich voordoet is in 2025 beoordeeld als hoog. Dit risico is beoordeeld als een risico met een structureel effect.

4. Jeugd: resultaten uitvoering projecten hervormingsagenda worden niet behaald

Het risico is aanwezig dat de ingeschatte resultaten van de projecten niet worden behaald. De ingeboekte resultaten op de projecten zijn schattingen. Verder zijn de resultaten van de projecten afhankelijk van een interne integrale samenwerking en van de samenwerking die we met onze netwerkpartners moeten bereiken. Dit zal invloed hebben op het tempo wat we zelf kunnen opbrengen en het commitment van anderen. Voor de komende jaren zijn de inschattingen van de projecten berekend. Een vertraging kost ons geld en de besparing schuift op in de tijd. De kans dat dit risico zich voordoet is bepaald op midden. De financiële impact is bepaald op € 1,0 miljoen. Dit risico is beoordeeld als een risico met een structureel effect.

5. Aantrekken van leningen tegen een hoger rentepercentage dan geraamd

We maken jaarlijks een inschatting omtrent de verwachte rente. De bijbehorende rentelasten worden opgenomen in de begroting. Het risico is aanwezig dat er nieuwe geldleningen worden aangetrokken, waarbij het rentepercentage hoger is dan geraamd. De kans dat het risico zich voordoet is bepaald op midden. De financiële impact is bepaald op € 960K per jaar (periode 2025-2028). Dit is gebaseerd op het uitgangspunt als de rente met 1% zou stijgen. De berekening is gebaseerd op het totaal verwachten af te sluiten nieuwe geldleningen als gevolg van herfinanciering en verwachte investeringen, bestedingen van reserves en mutaties grondexploitaties. Dit risico is beoordeeld als een risico met een structureel effect.

6. De algemene uitkering valt lager uit

Het risico dat de algemene uitkering gemeentefonds lager uitvalt is altijd aanwezig. Voor 2025 (vanaf 2026 de terugkeer van de opschalingskorting; nieuwe financieringssystematiek) heeft de meest recente voorjaarsnota van het rijk aangegeven dat ze een deel van het oorspronkelijke ravijnjaar van 2026 een jaar naar voren schuiven. Dit betekent voor Vlissingen een extra tekort van ruim € 2,5 mln. Wij hebben hier rekening mee gehouden in de kadernota 2025 en de begroting 2025. Het risico is echter wel aanwezig dat hier veranderingen in kunnen komen (o.a. wijzigingen circulaires en aanpassingen maatstaven). De kans dat het risico zich voordoet is bepaald als laag. De financiële impact is bepaald op € 1,5 miljoen (1% van de algemene uitkering € 190 miljoen verminderd met de bijdrage voor centrumtaken € 40 miljoen). Dit risico is beoordeeld als een risico met een structureel effect.

7. Gemeente wordt getroffen door een hack en/of cryptolocker inclusief mogelijke afpersing

Het risico bestaat dat de gemeente wordt getroffen door een hack en/of cryptolocker. Via phishing (mail, bestand, website, etc.) en/of hack wordt data gestolen en/of versleuteld door cryptolocker. Criminelen eisen geld voor teruggave data (ongedaan maken cryptolocker) en/of niet publiceren gestolen data. De afgelopen jaren is er sprake van een stijging van het aantal hacks. Dit geld ook voor gemeenten. Naast gemeenten worden ook de leveranciers van SAAS, welke de gemeente gebruikt, getroffen. Als het risico zich voordoet heeft dit impact op de dienstverlening van de gemeente Vlissingen. Herstelkosten (o.a. inhuur bedrijven om het probleem te onderzoeken en op te lossen) zijn bij verlies ICT en data enorm. Er kan daarnaast sprake zijn losgeld en inkomstenderving. De financiële impact voor de gemeente Vlissingen is mede bepaald op ervaringen bij andere gemeenten (o.a. Hof van Twente en Haarlemmermeer), het type hack/afpersing cryptolocker en de getroffen beheersmaatregelen. Met betrekking tot de getroffen beheersmaatregelen zijn we vanaf 2023 bezig om awareness te creëren, maken we inzichtelijk wat onze kwetsbaarheden zijn in onze systemen en websites, maken we sinds 2024 gebruik van een Information Security Management System (ISMS) en gaan we een plan van aanpak maken hoe we als gemeente omgaan met een hack/cryptolocker. Dit zal in 2025 worden afgerond en bijbehorende verbeteringen zullen worden doorgevoerd. De kans dat het risico zich voordoet hebben we beoordeeld als midden en de financiële impact is voor 2025 bepaald op € 2,0 mln. We hebben hiervoor geen bedrag opgenomen in de begroting.

8. Werk en inkomen: Taakstelling sociale werkvoorziening (werkleerbedrijf) wordt niet gerealiseerd

Jarenlang is er sprake van een exploitatietekort in het werkleerbedrijf. O.b.v. in 2021 door de gemeente(n) geïnitieerd onderzoek is gebleken dat door implementatie van verschillende verbetermaatregelen de komende jaren een ruime rendementsverbetering gerealiseerd moet kunnen worden. In 2022 heeft Orionis Walcheren verbeterplannen opgesteld. Als de verbeterplannen hun effect hebben is er eind 2027 sprake van een positief resultaat van circa € 2,8 miljoen (Orionis totaal , Vlissingens aandeel hierin is € 1,48 mln. Door economische ontwikkelingen is de realisatie van de plannen vertraagd. In de meerjarenbegroting 2025-2028 hebben wij de realisatie zij het met vertraging (oorspronkelijk plan was 2025/2026 realisatie) als gevolg van diverse (externe) oorzaken ruimschoots verwerkt (besparing van € 2,0 miljoen periode 2025-2028. De kans dat het risico zich voordoet is ingeschat op midden. Dit omdat externe factoren (waaronder marktwerking) van invloed blijven op het resultaat van het Werkleerbedrijf. De financiële impact is gebaseerd op het feit de begrote besparingen zoals opgenomen in de begroting 2025-2028 (totaal € 2,0 miljoen) niet worden gerealiseerd.

9. Werk en inkomen: Effecten Beleidsregie worden niet gerealiseerd

We hebben de ambitie om door middel van het terugdringen van het inkoopvolume op Werk en Inkomen € 1,25 miljoen van de uitgaven te verminderen. Afgesproken is dat we dat gaan doen door inzet op beleidsregie. De volledige realisatie wordt verwacht vanaf 2028. In de jaren 2025- 2027 lopen we het risico op een niet gerealiseerd deel. De kans dat het risico zich voordoet is voor nu beoordeeld als hoog midden. Door middel van een inkoopmodel (SROI) is het de bedoeling aanvullende inkomsten te genereren die we in kunnen zetten binnen Werk en Inkomen. De financiële impact is bepaald op € 1,25 miljoen (gebaseerd op een het niet realiseren beoogd resultaat inzet beleidsregie).

10. Werk en inkomen: Transitie scenario wet sociale werkvoorziening (WSW)

Sinds 2015 mag er bij SW-bedrijven geen nieuwe instroom meer zijn van werknemers. Met krimp van die bedrijven tot gevolg. Uiterlijk vanaf 2051 blijft alleen een Beschut werkvoorziening over. De bedrijven moeten daartoe een transitiescenario opstellen. In december 2023 heeft het Rijk aangegeven hoe zij aankijken tegen de toekomstige infrastructuur van Sociaal Ontwikkelbedrijven (het voormalige SW-bedrijf). Uitgangspunt is de zogenaamde sociale infrastructuur: een opstap, vangnet en beschutte omgeving. Een basisinfrastructuur gekoppeld aan de realisatie van landelijk ten minste 30.000 beschutte banen en in 2048 10.000 banen voor andere groepen mensen die niet regulier aan het werk kunnen komen. De financiering wordt hierop aangepast. Deze landelijke visie wordt in 2024 en 2025 voor Walcherse inwoners uitgewerkt door Orionis Walcheren en de Walcherse gemeenten. Vanuit het rijk komen middelen mee. Onzeker is of we het met alleen de extra rijksmiddelen gaan redden. Mogelijk is cofinanciering noodzakelijk. De financiële impact is in totaal bepaald op € 2,7 miljoen en dit betekent voor ons een bedrag van € 1,4 miljoen (53%). De kans dat het risico zich voordoet is bepaald op midden.

.png)