Risicokaart

Risico’s waarvan de oorzaken en gevolgen in klassen ingedeeld zijn kunnen geplaatst worden in een risicokaart (zie afbeelding). De risicokaart geeft inzicht in de spreiding van de risico’s naar kans en gevolg. De nummers in de risicokaart corresponderen met de aantallen risico’s die zich in het desbetreffende vak van de risicokaart bevinden. Daarmee wordt direct inzichtelijk hoe de risico’s zijn verdeeld over het groene, oranje en rode gebied. Netto betekent de situatie van de risico's inclusief de genomen beheersmaatregelen om de risico's te beperken. Per risico is bepaald welke beheersmaatregelen er kunnen worden genomen om een risico te beperken. Voorbeelden hiervan zijn het opnemen van een reserve, verbeterde proces/ werkafspraken, interne controles of aanpassingen beleid.

.PNG)

Een risicoscore in het groene gebied, vormt geen direct gevaar voor de continuïteit van de bedrijfsvoering. Risico’s die in het oranje gebied zitten vragen om aandacht. Ze vormen individueel nog geen reëel gevaar voor de continuïteit van de bedrijfsvoering, maar naarmate de tijd vordert, kan het risico wel een bedreiging gaan vormen. Voor deze risico’s wordt het dan ook aangeraden niet lang te wachten met het nemen van verdere beheersmaatregelen. In de risicokaart wordt duidelijk dat er zich relatief veel risico’s in de groene en oranje zone bevinden, onder/midden in de risicokaart. Bij beheersing van deze risico’s die veel voorkomen kan op de langere termijn serieuze bedreigingen ten aanzien van de continuïteit van de bedrijfsvoering worden voorkomen. Een risico dat een risicoscore heeft die in het rode gebied zit, vereist directe aandacht om te voorkomen dat de continuïteit van de bedrijfsvoering wordt bedreigd.

Risico's

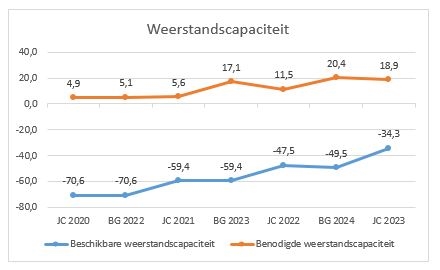

Op basis van het risicoprofiel van de gemeente Vlissingen kan worden bepaald hoeveel geld benodigd is om alle risico’s te kunnen financieren. Dit wordt de benodigde weerstandscapaciteit genoemd. De financiële omvang van de risico's wordt berekend op basis van een risicosimulatie (Monte Carlo methode). Uitgangspunt hierbij is een statistische benadering die er van uit gaat dat nooit alle risico’s zich én tegelijk, én in hun maximale omvang voordoen. In totaal zijn er 88 risico’s geïdentificeerd en gekwantificeerd. Op basis van de risicosimulatie is het financieel risico € 18,9 miljoen.

Bovenstaande berekening is gebaseerd op de doorontwikkeling van risicomanagement waar wij mee zijn gestart. Een voorbeeld van deze doorontwikkeling is dat de huidige nota weerstandsvermogen en risicomanagement zal worden geactualiseerd. De bepaling van de benodigde weerstandscapaciteit is hiervan een onderdeel en voor ons als Vlissingen belangrijk voor de eventuele exit artikel 12. We zijn van mening dat we hierin verbeteringen kunnen doorvoeren. Deze verbeteringen hebben betrekking op:

- De aanpassing van het zekerheidspercentage van gemiddeld naar 95%. De keuze voor de zekerheidspercentage maakt duidelijk welk bedrag wij dienen te reserveren om de risico’s met een bepaalde zekerheid (in dit geval 95%) te kunnen opvangen.

- Het benoemen van risico’s waarbij er sprake is van een structureel effect voor de begroting. Dit zijn risico’s waarbij de inschatting is dat het langer dan 1 jaar duurt voordat het risico dat zich manifesteert kan worden opgevangen in de begroting. Deze risico’s zullen een opslag krijgen van een factor 2 wat voor een gemiddelde tijd van 2 tot 3 jaar staat om de zich manifesterende risico’s met een structureel effect op te vangen/bij te sturen. Deze verbetering hebben we voor het eerst toegepast bij de begroting 2024.

Top 10 risico's

In de hiernavolgende tabel wordt de top 10 risico’s van de gemeente Vlissingen gerangschikt naar financiële impact weergegeven. Het percentage geeft de weging van het betreffende risico aan t.o.v. het totaal aan risico’s. Hieruit is af te leiden dat de top 10 risico’s een weging heeft van ongeveer 90% in het totaal van de gedefinieerde risico’s.

| Jaarrekening 2023 |

Begroting 2023 |

Jaarrekening 2022 |

|

|

| Nummer |

Nummer |

Nummer |

Belangrijkste financiële risico's |

Invloed |

| 1 |

- |

2 |

Algemene Uitkering Gemeentefonds valt lager uit na 2025 (herziening financieringssysteem). |

31% |

| 2 |

1 |

1 |

Stijging verliesvoorziening grondexploitaties door stijging rente. |

17% |

| 3 |

2 |

2 |

Stijging verliesvoorziening grondexploitaties door stijging inflatie. |

15% |

| 4 |

- |

- |

Raming uitkeringen is ontoereikend. |

6% |

| 5 |

- |

- |

Jeugd: resultaten uitvoering projecten hervormingsagenda worden niet behaald. |

6% |

| 6 |

9 |

4 |

Gemeente wordt getroffen door een hack en/of cryptolocker inclusief mogelijke afpersing. |

4% |

| 7 |

- |

- |

Jeugd: Volume jeugdhulp en bijbehorende kosten nemen niet af. |

4% |

| 8 |

- |

- |

Stijgende energiekosten. |

3% |

| 9 |

8 |

9 |

Aantrekken van leningen tegen een hoger rentepercentage dan geraamd. |

2% |

| 10 |

10 |

7 |

Risico's Kenniswerf Prins Hendrikweg/Oude Veerhavenweg welke geen onderdeel zijn van de grondexploitatie. |

2% |

Toelichting top 10 risico's

1. Algemene Uitkering Gemeentefonds valt lager uit na 2025 (herziening financieringssysteem)

De algemene uitkering laat in 2026 een afname zien van landelijke ruim € 4,0 miljard ofwel circa € 7,0 miljoen voor ons. Deze afname wordt grotendeels veroorzaakt door de terugkeer van de opschalingskorting en het los laten van het systeem “trap op trap af”. De verwachting was dat een dergelijk hoge afname niet reëel is en dat dit gecompenseerd zou worden door het rijk. Dit is ook gebeurd zij het gedeeltelijk en in eerste instantie alleen voor 2026 en tot een bedrag van landelijk € 1,0 miljard. In de meicirculaire 2023 is dit structureel gemaakt. Ondanks de compensatie is er nog steeds sprake van een afname van landelijk circa € 3,0 miljard en voor ons circa € 5,0 miljoen. De VNG heeft een resolutie opgesteld waar het rijk wordt gevraagd onder andere de structurele korting van € 3,0 miljard te compenseren. De leden hebben tijdens het VNG congres 2023 ingestemd met de resolutie waarbij de VNG in gesprek gaat met het rijk over het feit dat de structurele korting van € 3,0 miljard wordt gecompenseerd. Het is nu afwachten hoe dit zich verder gaat ontwikkelen. De financiële impact is bepaald op de € 5,0 miljoen. Dit risico is beoordeeld als een risico met een structureel effect.

2. Stijging verliesvoorziening grondexploitaties door stijging rente

Voor grondexploitaties met een nadelig eindresultaat wordt er een verliesvoorziening getroffen op basis van de geprognosticeerde eindwaarden. Bij elke herziening worden eventuele aanpassingen in de eindwaarden ook in de verliesvoorziening verwerkt. Aanpassingen zijn afhankelijk van een aantal parameters waaronder de rente. Omdat voor het financieren van de boekwaarde in de grondexploitaties geld geleend moet worden, wordt de rente over deze leningen doorberekend op de grondexploitaties. Met een totale boekwaarde van circa € 145 miljoen heeft een rentestijging een forse negatieve impact op de verliesvoorziening grondexploitaties. Hierbij leidt vooral de hoge boekwaarde van het Scheldekwartier in combinatie met de relatief nog lange looptijd tot een hoge gevoeligheid voor mutaties in de langlopende rente. De financiële impact als de rente voor nieuw af te sluiten geldleningen met 1% stijgt is € 3,0 miljoen.

3. Stijging verliesvoorziening grondexploitaties door stijging inflatie

Voor grondexploitaties met een nadelig eindresultaat wordt er een verliesvoorziening getroffen op basis van de geprognosticeerde eindwaarden. Bij elke herziening worden eventuele aanpassingen in de eindwaarden ook in de verliesvoorziening verwerkt. Aanpassingen zijn afhankelijk van een aantal parameters waaronder de inflatie. Een hogere inflatie dan eerder geprognosticeerd leidt tot hogere kostenramingen en daarmee tot een hogere verliesvoorziening. De financiële impact, met een uitgangspunt van 2% stijging van de kosten en -2% opbrengsten, betreft € 2,7 miljoen.

4. Raming uitkeringen is ontoereikend

De komende jaren dient Orionis wederom toe te werken naar evenwicht in Rijksbudget en bijstandsuitgaven door een relatief grotere afname van het bijstandsvolume (aantal bijstandsuitkeringen) te realiseren dan het landelijk gemiddelde. Dit mede met behulp van de getroffen maatregelen met extra investeringen in re-integratie van o.a. de gemeente Vlissingen. Als we kijken naar het BUIG-saldo dan is deze voldoende, maar de ramingen zijn nu inclusief de taakstelling van € 920.000 (2024) en € 1,67 miljoen structureel op jaarbasis vanaf 2025. Daarbij hebben we vanaf 2024 de ambitie minimaal € 420.000 uitgaven terug te dringen rond BUIG statushouders en in 2024 € 500.000 en vanaf 2025 € 1,25 miljoen om te buigen door te gaan werken met een inkoopmodel. Het is onzeker of onze inspanningen gaan leiden tot dit gewenste resultaat. Indien dit niet wordt gerealiseerd, betekent dit dat de taakstellingen over 2024 (€ 920.000) en vanaf 2025 (€ 1,67 miljoen jaarlijks structureel) eruit moeten worden gehaald. De financiële impact is bepaald op de inschatting dat de taakstelling over 2024 en vanaf 2025 niet wordt behaald. Dit levert dan een incidenteel nadeel op van € 2,6 miljoen.

5. Jeugd: resultaten uitvoering projecten hervormingsagenda worden niet behaald

Het risico is aanwezig dat de ingeschatte resultaten van de projecten niet worden behaald. De ingeboekte resultaten op de projecten zijn schattingen. Verder zijn de resultaten van de projecten afhankelijk van een interne integrale samenwerking en van de samenwerking die we met onze netwerkpartners moeten bereiken. Dit zal invloed hebben op het tempo wat we zelf kunnen opbrengen en het commitment van anderen. Voor de komende jaren zijn de inschattingen van de projecten berekend. Een vertraging kost ons geld en de besparing schuift op in de tijd. De financiële impact is bepaald op € 1,0 miljoen. Dit risico is beoordeeld als een risico met een structureel effect.

6. Gemeente wordt getroffen door een hack en/of cryptolocker inclusief mogelijke afpersing

Het risico bestaat dat de gemeente wordt getroffen door een hack en/of cryptolocker. Via phishing (mail, bestand, website, etc.) en/of hack wordt data gestolen en/of versleuteld door cryptolocker. Criminelen eisen geld voor teruggave data (ongedaan maken cryptolocker) en/of niet publiceren gestolen data. De kans dat het risico zich voordoet is beoordeeld als midden. Het afgelopen jaar is er sprake van een stijging bij gemeenten, waar het risico zich heeft voorgedaan. Naast gemeenten worden ook de leveranciers van SAAS, welke de gemeente gebruikt, getroffen. Dit heeft impact op de dienstverlening van de gemeente Vlissingen. Herstelkosten (o.a. inhuur bedrijven om het probleem te onderzoeken en op te lossen) zijn bij verlies ICT en data enorm. Er kan daarnaast sprake zijn losgeld en inkomstenderving. De financiële impact voor de gemeente Vlissingen is mede bepaald op ervaringen bij andere gemeenten. Het Hof van Twente heeft in totaal € 4,2 miljoen. aan schade geleden bij een hack. De gemeente Haarlemmermeer daarentegen € 250.000. De financiële impact is bepaald op € 2,0 miljoen. We zijn in 2023 wel gestart met een bewustwordingscampagne op het gebied van informatiebeveiliging.

7. Jeugd: Volume jeugdhulp en bijbehorende kosten nemen niet af

Het risico is aanwezig dat er sprake is van prijsstijgingen en volume indexeringen binnen de jeugdhulp. Hierdoor neemt het volume jeugdhulp en de bijbehorende kosten toe. Vanaf 1 januari 2026 wordt er gestart met een nieuwe aanbesteding, waarbij de actuele opdracht is het terugdringen van jeugdhulpproducten, een vermindering van de kosten en het volume. Verder zetten wij in Vlissingen in om de bezuinigingen die de hervormingsagenda jeugd vraagt te implementeren door projecten op te zetten die eveneens het doel hebben om het aantal jeugdigen dat gebruik maakt van jeugdhulp (het volume) terug te dringen. De praktijk heeft aangetoond dat een kleine mutatie in zowel de duur van de jeugdzorg, de aanvragen jeugdzorg en wijzigingen in OVA-indexeringen de kosten laten toenemen. De eindafrekening over 2023 laat een nadeel van € 987.000 zien. We houden rekening met het risico van prijs en volume indexeringen in de begroting, echter is de kans aanwezig dat deze inschatting niet correct is. Dit risico is ingeschat op € 600.000. Dit risico is beoordeeld als een risico met een structureel effect.

8. Stijgende energiekosten

Eind 2023 is de huidige overeenkomst met Total (gas leverancier) en DVEP (elektriciteit leverancier) beëindigd en is de nieuwe aanbesteding ook afgerond. Voor 2024 en 2025 gaat de PZEM ons gas en elektriciteit leveren. De prijzen zijn voor 1 jaar vastgezet. Een nieuwe begroting van de energielasten is nog niet opgemaakt en zal naar verwachting bij de 1e bestuursrapportage 2024 worden afgerond. Voorzichtigheidshalve is het risico daarom gehandhaafd en zal dit bij de begroting 2025 worden herzien. Dit betekent dat het risico aanwezig is, dat de begrote lasten voor energiekosten, zoals opgenomen in begroting 2024 (rekening houdende met macro economische verkenningen), hoger kunnen uitvallen, een verhoging van de prijs met meer dan 25% is niet uit te sluiten. Financiële impact is bepaald op € 500.000. Dit risico is beoordeeld als een risico met een structureel effect.

9. Aantrekken van leningen tegen een hoger rentepercentage dan geraamd

We maken jaarlijks een inschatting omtrent de verwachte rente. De bijbehorende rentelasten worden opgenomen in de begroting. Het risico is aanwezig dat er nieuwe geldleningen worden aangetrokken, waarbij het rentepercentage hoger is dan geraamd. De financiële impact is bepaald op het scenario dat rente met 1% stijgt voor nieuw af te sluiten geldleningen. Deze impact is € 310.000 per jaar (periode 2024-2028). Dit risico is beoordeeld als een risico met een structureel effect.

10. Risico's Kenniswerf Prins Hendrikweg/Oude Veerhavenweg welke geen onderdeel zijn van de grondexploitatie

Het grootste deel van de risico's zijn opgenomen in de grondexploitaties Kenniswerf fase 1 t/m 4 (scenario laag). Maar er zijn ook onderdelen met risico's die niet in een grondexploitatie zitten, om deze reden zijn deze risico’s apart opgenomen. Risico’s die van toepassing zijn o.a. bodemkwaliteit, aantreffen van belemmeringen in de ondergrond (onbekende) K&L, oude funderingen en kostenstijgingen. Financiële impact is bepaald op € 889.500 (bedragen risico inventarisatie Kenniswerf 1e herziening 2024).

.png)