Financieel meerjarenperspectief 2027 - 2030

Financieel meerjarenperspectief

Terug naar navigatie - - Financieel meerjarenperspectiefHet financieel meerjarenperspectief ziet er als volgt uit:

Omschrijving (bedragen *€ 1.000)

- = nadeel |

2027 |

2028 |

2029 |

2030 |

|

|---|---|---|---|---|---|

Stand begrotingssaldo na 2e wijziging 2026 (tm mei) |

-1.666 |

-2.567 |

-2.460 |

-2.289 |

|

4.1 Actualisatie budgetten |

2.953 |

2.861 |

2.862 |

3.002 |

|

4.2 Wijzigingen programma's |

-3.727 |

-2.879 |

-3.125 |

-4.766 |

|

4.3 Uitkeringen gemeentefonds |

243 |

493 |

99 |

5.286 |

|

4.4 Financiële uitgangspunten |

3.240 |

3.369 |

3.584 |

-1.172 |

|

Totaal |

1.042 |

1.277 |

959 |

60 |

|

4.1 Actualisatie budgetten

Terug naar navigatie - - 4.1 Actualisatie budgettenWe hebben alle budgetten kritisch doorgenomen. Per programma staan de hierdoor ontstane voordelen in onderstaande tabel genoemd.

Omschrijving (bedragen *€ 1.000)

- = nadeel |

2027 |

2028 |

2029 |

2030 |

|

|---|---|---|---|---|---|

Leefbaarheid |

730 |

632 |

632 |

632 |

|

Aantrekkelijke stad |

284 |

284 |

284 |

284 |

|

Sociale samenhang |

1.376 |

1.381 |

1.382 |

1.382 |

|

Bestuur |

200 |

200 |

200 |

200 |

|

Overhead |

363 |

363 |

363 |

503 |

|

Totaal |

2.953 |

2.861 |

2.862 |

3.002 |

|

4.2 Wijzigingen programma's

Terug naar navigatie - - 4.2 Wijzigingen programma'sHieronder de recapitulatie van de wijzigingen die we hebben verwerkt in de programma's. De details hiervan hebben we in de betreffende programma's toegelicht.

Omschrijving (bedragen x € 1.000) - = nadeel |

2027 |

2028 |

2029 |

2030 |

|||

|---|---|---|---|---|---|---|---|

Leefbaarheid |

-2.616 |

-2.639 |

-2.771 |

-2.627 |

|||

Aantrekkelijke stad |

-810 |

-610 |

-610 |

-610 |

|||

Sociale samenhang |

-301 |

370 |

255 |

-1.528 |

|||

Totaal |

-3.727 |

-2.879 |

-3.125 |

-4.766 |

4.3 Uitkeringen gemeentefonds

Terug naar navigatie - - 4.3 Uitkeringen gemeentefondsOmschrijving (bedragen *€ 1.000) - = nadeel |

2027 |

2028 |

2029 |

2030 |

|---|---|---|---|---|

Decembercirculaire |

-171 |

-157 |

-164 |

4.756 |

Voorjaarsnota |

414 |

650 |

263 |

530 |

Totaal |

243 |

493 |

99 |

5.286 |

In de decembercirculaire 2025 zijn diverse maatstaven aangepast. Dit leidt tot een lagere bijdrage uit het gemeentefonds. Het bedrag voor 2030 valt hierbij op. Dat is het gevolg van het toevoegen van dat jaar aan onze meerjarenplanning. Dit zien we ook terug bij de indexeringen.

In de voorjaarsnota 2026 zijn het volume accres, de loon/prijsontwikkeling (LPO) accres en het BTW compensatiefonds opgenomen.

Het volume en LPO accres laat een positieve ontwikkeling zien, van € 649.000 in 2027 tot € 780.000 in 2030.

In 2026 vindt de definitieve afrekening over het BTW compensatiefonds (BCF) over 2025 plaats. Op basis van deze afrekening is het maximale bedrag berekend waar wij in de begroting 2027 structureel rekening mee mogen houden. Aangezien dit bedrag lager is, betekent dit een structureel nadeel voor de begroting 2027 van zo'n € 250.000 per jaar.

De mutaties uit de voorjaarsnota 2026 worden verwerkt in de meicirculaire 2026. Eventuele afwijkingen verwerken we in de programmabegroting 2027.

4.4 Financiële uitgangspunten 2027 - 2030

Terug naar navigatie - - 4.4 Financiële uitgangspunten 2027 - 2030Omschrijving (bedragen *€ 1.000)

- = nadeel |

2027 |

2028 |

2029 |

2030 |

||

|---|---|---|---|---|---|---|

1. Salarissen |

2.432 |

2.550 |

3.032 |

1.166 |

||

2. Inflatie materiële budgetten |

876 |

691 |

681 |

-340 |

||

3. Inflatie Gr'en en subsidies (VZG) |

346 |

444 |

667 |

-1.392 |

||

4. Indexering inkomsten |

-360 |

-898 |

-1.451 |

307 |

||

5. Afbouw dividend ZEH |

-1.000 |

|||||

6. Rente Scheldekwartier |

-500 |

|||||

7. Herijking investeringen |

-29 |

10 |

-57 |

-903 |

||

8. Toeristenbelasting |

-611 |

-731 |

-959 |

-550 |

||

9. Verlagen post voor onvoorziene uitgaven |

100 |

100 |

100 |

100 |

||

10. Verhoging onroerende-zaakbelasting |

180 |

180 |

180 |

180 |

||

11. Areaaluitbreiding onroerende-zaakbelasting |

100 |

200 |

300 |

400 |

||

12. Rioolheffing naar kostendekkende tarieven |

70 |

320 |

570 |

820 |

||

13. Invoeren rioolheffing garageboxen |

135 |

153 |

171 |

189 |

||

14. Invoeren fiscalisering parkeren |

350 |

350 |

350 |

|||

Totaal |

3.240 |

3.369 |

3.584 |

-1.172 |

||

1. Salarissen

Terug naar navigatie - 4.4 Financiële uitgangspunten 2027 - 2030 - 1. SalarissenOmschrijving |

2027 |

2028 |

2029 |

2030 |

|---|---|---|---|---|

1. IKB (Individueel Keuze Budget) |

2.000 |

2.000 |

2.000 |

2.000 |

2. Lagere percentages 2027 tm 2029 |

432 |

550 |

1.032 |

|

3. Nieuwe index 2030 |

-834 |

|||

Totaal |

2.432 |

2.550 |

3.032 |

1.166 |

- In de begroting 2026 hebben we ten onrechte het IKB 2 keer opgenomen. Dat corrigeren we hier.

- Ten opzichte van de meerjarig in de begroting 2026 opgenomen percentages laat het CEP andere percentages zien:

- 4,2% in 2027 tov 5,1%

- 4,0% in 2028 tov 4,2%

- 3,6% in 2029 tov 4,5% - In 2030 is het percentage 3,5%

2. Inflatie materiële budgetten

Terug naar navigatie - 4.4 Financiële uitgangspunten 2027 - 2030 - 2. Inflatie materiële budgettenDit betreft de actualisatie van de verwachte indexering van de materiële uitgaven waarbij we als uitgangspunt de indexen van het CEP (Centraal Economisch Plan) hanteren. Uitzonderingen hierop zijn de budgetten Jeugd en Wmo, daar hanteren we de OVA (de overheidsbijdrage in de arbeidskosten ontwikkeling). Dit percentage bedraagt 4,24%. Omdat dit niet meerjarig wordt berekend hanteren we dit percentage ook voor de komende begrotingsjaren.

We kiezen ervoor om eenmalig de budgetten vanaf 2027 niet te indexeren (kaasschaafmethode). In 2028, 2029 en 2030 passen we wel onderstaande indexen toe.

Jaar |

2027 |

2028 |

2029 |

2030 |

|---|---|---|---|---|

Percentage begroting 2026 |

2,20% |

2,20% |

2,30% |

|

Percentage kadernota obv CEP 2026 |

2,10% |

2,60% |

2,30% |

2,50% |

3. Inflatie Gr'en en subsidies

Terug naar navigatie - 4.4 Financiële uitgangspunten 2027 - 2030 - 3. Inflatie Gr'en en subsidiesBijdragen aan gemeenschappelijke regelingen en subsidies aan stichtingen met personeel indexeren wij jaarlijks op basis van de VZG richtlijn. In de vergadering van 16 december 2025 heeft het algemeen bestuur van de Vereniging Zeeuwse Gemeenten (VZG) een percentage van 3,3% vastgesteld.

Jaar |

2027 |

2028 |

2029 |

2030 |

|---|---|---|---|---|

Percentage begroting 2026 |

3,90% |

3,90% |

3,90% |

|

Percentage kadernota obv CEP 2026 |

3,30% |

3,30% |

3,30% |

3,30% |

4. Indexering inkomsten

Terug naar navigatie - 4.4 Financiële uitgangspunten 2027 - 2030 - 4. Indexering inkomstenIn de meerjarenbegroting 2026-2029 hebben we een indexpercentage opgenomen van 3,9%. In deze kadernota passen we een percentage van 3,3% toe.

5. Afbouw inzet ZEH dividend

Terug naar navigatie - 4.4 Financiële uitgangspunten 2027 - 2030 - 5. Afbouw inzet ZEH dividendVanaf de begroting 2026 hebben we dividend van ZEH als structureel dekkingsmiddel opgenomen voor in totaal € 4,275 miljoen. Het dividend stopt in 2033.

In de meerjarenraming 2026-2029 begonnen we in de jaarschijven 2028 en 2029 met de afbouw van de structurele dekking van dit dividend ZEH met respectievelijk € 250.000 en € 500.000. In 2030 nemen we als afbouw aanvullend een bedrag op van € 1.000.000. In totaliteit moeten we dus in de periode 2031-2033 nog € 3.275.000 structureel afbouwen.

6. Rente Scheldekwartier

Terug naar navigatie - 4.4 Financiële uitgangspunten 2027 - 2030 - 6. Rente ScheldekwartierVoor het ontwikkelen van een grondexploitatieplan moeten we geld lenen. De rente van deze leningen rekenen we toe aan de grondexploitatie. Grondexploitatieplannen sluiten normaal gezien met relatief kleine verliezen of winsten. Het afsluiten van een grondexploitatieplan heeft dan verder ook geen grote rente-effecten voor het begrotingssaldo.

Voor de grondexploitatie Scheldekwartier is dat echter heel anders. Dit plan sluiten we waarschijnlijk in 2031 af met een verlies van circa € 100 mln. Jaarlijks rekenen we volgens de uitgangspunten rente toe aan de grondexploitatie Scheldekwartier over een bedrag ongeveer € 100 mln. Zodra het plan is afgesloten kunnen we niet langer de rente toerekenen terwijl de rentelasten blijven.

De rente zal dan voor een groot deel verdeeld worden over de overige taakvelden en ten laste komen van het begrotingssaldo. In totaliteit gaat het over een bedrag van naar verwachting € 2 miljoen structureel in 2031.

Gezien de impact hiervan willen we hierop anticiperen door vanaf 2028 jaarlijks een groeiende ruimte te creëren in het begrotingssaldo zodat we het rentenadeel vanaf 2032 structureel kunnen opvangen. In praktische zin betekent dit dat we in de jaren 2028 tot en met 2031 een groeiende storting in de algemene reserve doen welke in 2032 geheel stopt om het nadeel structureel te kunnen opvangen.

In 2028 hebben we € 500.000 hiervoor in de meerjarenbegroting opgenomen, in 2029 € 1.000.000. In 2030 nemen we € 1.500.000 op. In 2031 nemen we € 2.000.000 op.

7. Herijking investeringen

Terug naar navigatie - 4.4 Financiële uitgangspunten 2027 - 2030 - 7. Herijking investeringenWe hebben de planning van de investeringen geactualiseerd. Daarnaast hebben we een aantal nieuwe investeringen opgenomen, zie hiervoor het onderdeel investeringen. Doorrekening van deze investeringen leidt tot de aanpassingen zoals in de tabel hierboven staan.

8. Toeristenbelasting

Terug naar navigatie - 4.4 Financiële uitgangspunten 2027 - 2030 - 8. ToeristenbelastingWe hebben de opbrengst van de toeristenbelasting bijgewerkt. In de eerdere berekeningen hadden we opbrengsten van accommodaties opgenomen waarvan het nu nog onzeker is of ze in die jaren toeristenbelasting opleveren. Dit gaat onder andere om de Zeelandtoren en Britannia. De verwachte opbrengst van deze panden hebben we daarom nu niet meer opgenomen in deze kadernota.

Ook de opbrengst van de toeristenbelasting voor arbeidsmigranten (locatie Baskensburg) schuiven we op. We verwachten hiervoor vanaf 2029 inkomsten.

Daarnaast stijgt vanaf de begroting 2025 (conform het raadsbesluit) het tarief elk jaar met € 0,25 (naast inflatie). Dit zorgt in relatie tot de tarieven in de regio voor een hoog tarief. Daarom laten we deze stijging niet volledig doorgaan en verlagen we de totale opbrengst met € 300.000 vanaf 2027. In de begroting 2027 verlagen we de tarieven zodat ze beter aansluiten bij de tarieven in de regio.

9. Onvoorziene uitgaven

Terug naar navigatie - 4.4 Financiële uitgangspunten 2027 - 2030 - 9. Onvoorziene uitgaven10. Verhoging onroerende-zaakbelasting

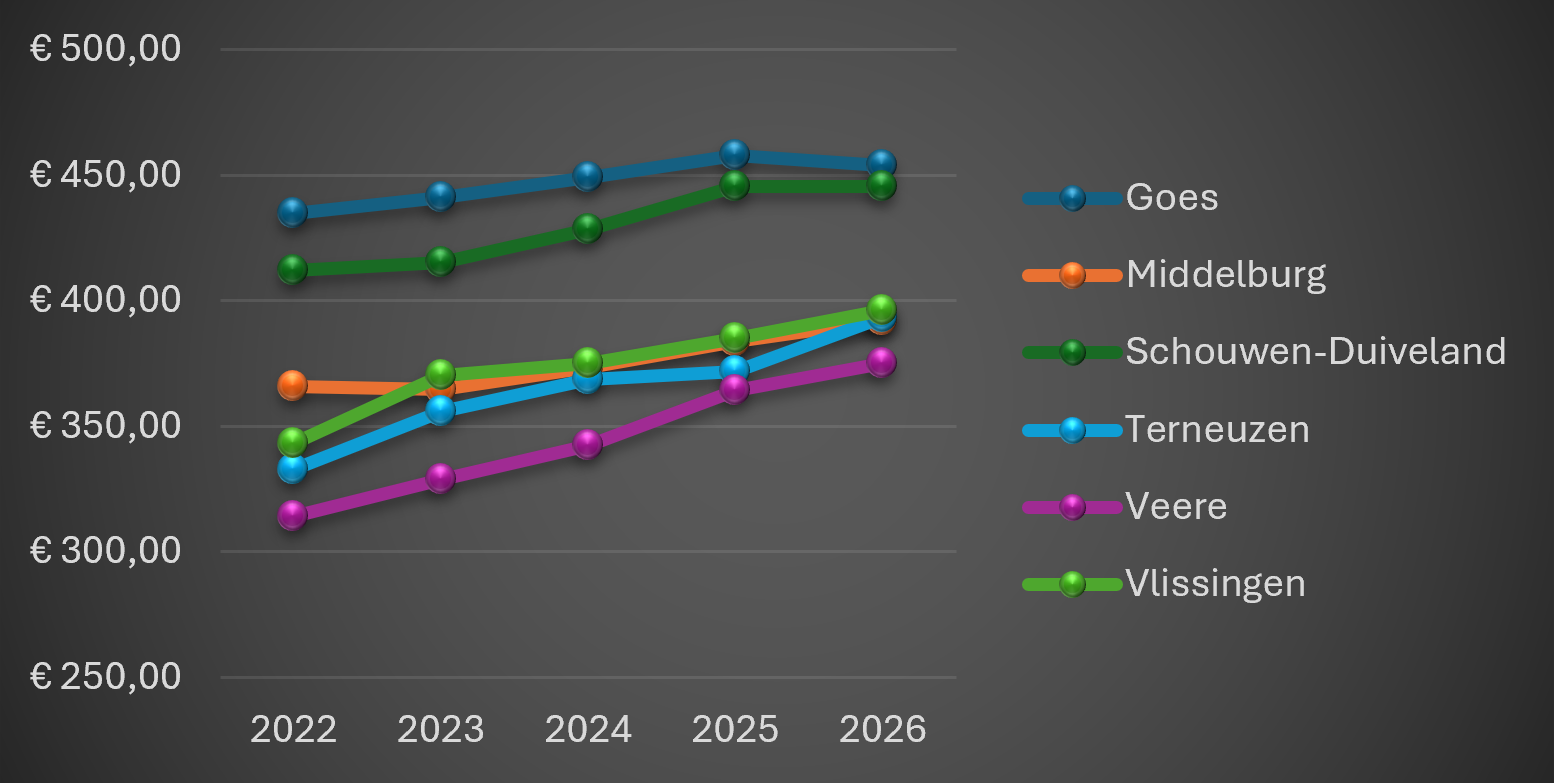

Terug naar navigatie - 4.4 Financiële uitgangspunten 2027 - 2030 - 10. Verhoging onroerende-zaakbelastingMomenteel zitten we op 129% van het landelijk gemiddelde. We verhogen de OZB met 1% bovenop de inflatie. In onderstaande grafiek staat de ontwikkeling van het tarief in vergelijking met omliggende gemeenten weergegeven:

11. Areaaluitbreiding onroerende-zaakbelasting

Terug naar navigatie - 4.4 Financiële uitgangspunten 2027 - 2030 - 11. Areaaluitbreiding onroerende-zaakbelasting12. Rioolheffing naar kostendekkende tarieven

Terug naar navigatie - 4.4 Financiële uitgangspunten 2027 - 2030 - 12. Rioolheffing naar kostendekkende tarievenDe rioolheffing is niet kostendekkend. We verhogen de tarieven de komende jaren zodat we 100% kostendekkend zijn.

13. Invoering rioolheffing voor garageboxen

Terug naar navigatie - 4.4 Financiële uitgangspunten 2027 - 2030 - 13. Invoering rioolheffing voor garageboxenMet ingang van 2027 voeren we rioolheffing voor garageboxen in. Dit zijn zelfstandige losse units die niet verbonden zijn aan een woning. We hebben in onze gemeente ongeveer 1.800 garageboxen. Starttarief hiervoor is € 75 wat we de komende jaren ieder jaar met € 10 verhogen.

14. Invoeren fiscalisering parkeren

Terug naar navigatie - 4.4 Financiële uitgangspunten 2027 - 2030 - 14. Invoeren fiscalisering parkerenVanaf 2027 gaan wij het fiscaliseren invoeren in gebieden met parkeervergunningen.

Door ook de vergunninghouderzones te fiscaliseren, kunnen wij een naheffingsaanslag geven in plaats van een beschikking (boete). Het geld van deze naheffingen ontvangen wij. Het geld van boetes gaat naar het Rijk.

Wij verwachten ongeveer € 350.000 extra parkeergeld per jaar. Om dit mogelijk te maken, moeten wij eerst investeren. De opbrengsten hangen ook af van een aantal dingen, zoals het aantal parkeerplaatsen in het gebied, het parkeertarief, de hoogte van de naheffing en hoe er wordt gecontroleerd op het naleven van de regels.